En 2022, la VOD « À La Carte » confirme son attractivité

13 décembre 2022

|In TVOD

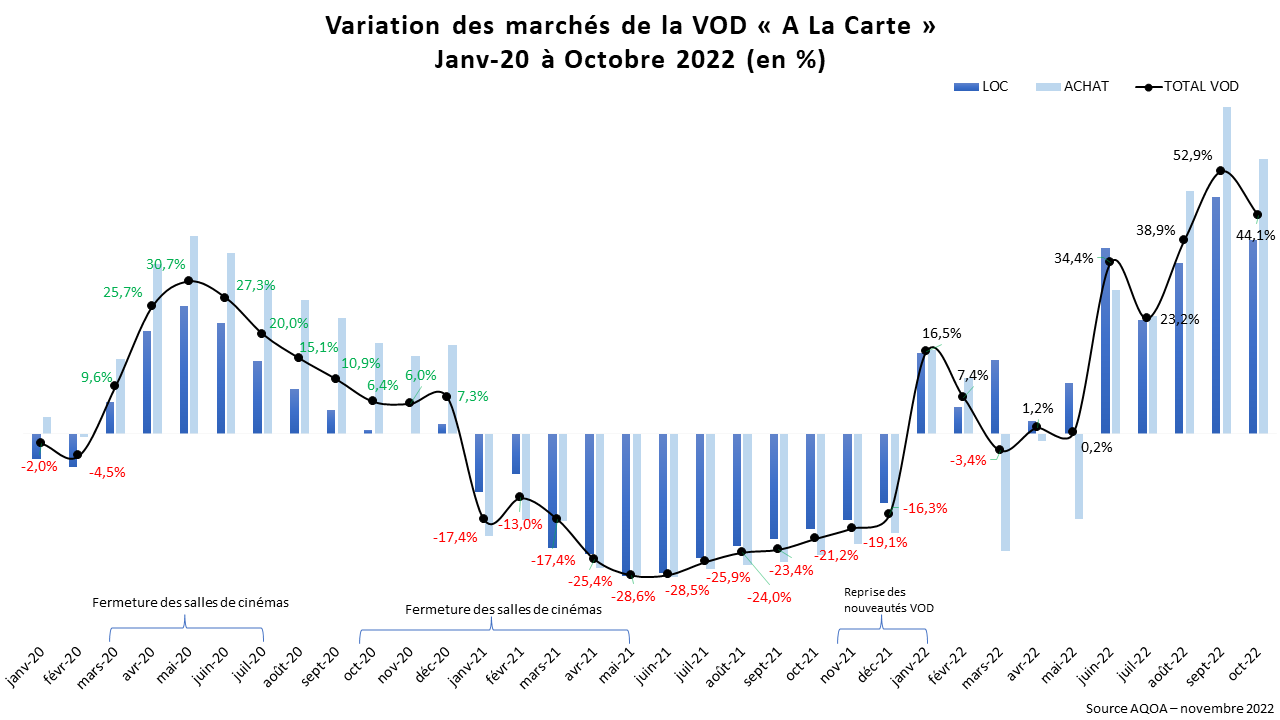

Le marché de la VOD transactionnelle ou encore VOD À la carte devrait atterrir en 2022 autour de 250 M€, et connaitre une croissance de +15,1% par rapport à 2021 (+3,6% par rapport à 2019, avant la pandémie de Covid 19).

Impacté en 2021 par la pénurie de nouveautés, le marché s’est maintenu grâce aux fonds de catalogue, avant de rebondir en 2022 avec le retour des nouveaux contenus, qu’ils soient passés par la salle ou sortis directement en vidéo.

Première fenêtre d’exploitation après la salle de cinéma, le marché transactionnel tire son épingle du jeu face à la surenchère d’offres d’abonnement (S-VOD) grâce à sa capacité à proposer des films dès 4 mois après la sortie salles.

Fenêtre essentielle assurant la bonne exploitation des œuvres audiovisuelles, la VOD À La Carte enregistre, une croissance de 19% versus 2021 à fin octobre, d’après les estimations du cabinet AQOA.

L’impact du retour de la nouveauté, avec notamment les grosses franchises (Spiderman, Top Gun, 007), est très marqué en 2022. En particulier sur le format Achat (EST) lequel, après un début d’année en négatif, enregistre une croissance de 14% à fin octobre.

En généralisant une fenêtre d’exclusivité d’une à deux semaines pour l’EST, les studios ont intégré une stratégie commerciale pour maximiser les revenus sur la première période de vie du titre, avant sa mise à disposition en location.

Le format Locatif (VOD), dont la résilience sur 2021 reposait sur le fond de catalogue, confirme son attractivité et enregistre une croissance de +21% sur la même période, porté par le retour de la nouveauté : Fin octobre 2022 50% de la valeur sur les contenus locatifs est générée par les nouveautés (<6 mois) vs 31% pour la même période en 2021.

A fin octobre le marché de la VOD À La Carte pèse 197K€ et dépasse la taille du marché physique (DVD/Blu-Ray) qui représente 175K€ sur la même période (Source GFK). Une performance record qui vient confirmer l’attractivité du format proposant les films les plus récents aux téléspectateurs, au sein d’une formule qui leur offre une plus grande liberté : dépenser « À la carte » pour regarder le film qu’ils souhaitent au format qu’ils souhaitent et sans engagement.

La pandémie 2020-2021 a poussé les acteurs de la vidéo (À La Carte et SVOD) à tester de nouvelles formules de distribution. Les sorties « Direct to Video » pour les films destinés au circuit cinéma se multiplient au premier semestre 2021 alors que les salles obscures sont fermées. L’exemple le plus probant étant la sortie en exclusivité de Justice League sur les services de VOD À La Carte, qui a battu un record avec plus de 100.000 téléchargements (EST) en première semaine (Avcesar.com).

D’autres films sont lancés à travers les offres de S-VOD, une stratégie qui perdure même après la réouverture des salles. Néanmoins, cette approche, qui ampute un titre d’une partie de son potentiel sur les autres formats/fenêtre, est remise en question aujourd’hui.

D’une part, la visibilité apportée par le cinéma (hors fermetures liées à la pandémie) et, d’autre part, le choix large et diversifié de la VOD À La Carte, sont des composants essentiels pour optimiser le revenu d’un film. Un certain nombre d’acteurs ajustent leurs stratégies en revenant à un modèle plus classique et linéaire en adéquation avec la chronologie des médias :

Disney annonce un changement de stratégie et la baisse en 2023 des productions destinées à Disney+ (Jeuxvidéo.com). Amazon, qui a racheté en mars 2022 le studio MGM, souhaite continuer à investir dans la production de films à destination des salles obscures (Siecledigital.fr), et Warner Bros. Discovery repousse le lancement de son service S-VOD HBO Max en France (Numérama.com).

La multiplication des services S-VOD et l’émergence de questions autour de la rentabilité de ces services provoquent une révision des modèles économiques et un rééquilibrage des offres.

Certaines plateformes en quête de rentabilité n’ont d’autre choix que de se diriger vers un modèle basé sur la publicité (Netflix) lorsque d’autres diversifient et dynamisent les propositions en intégrant la VOD À La Carte et la TV payante dans une offre globale (Modèle MyCanal et Prime Video).

Dans ce contexte, la VOD À La Carte prend toute sa place et se positionne comme le format Premium permettant d’actionner des leviers de visibilité et de croissance pour l’ensemble de l’écosystème cinéma-vidéo.

Des stratégies transverses au cinéma et à la vidéo commencent naturellement à émerger. Aux Etats-Unis un accord signé entre l’exploitant de salles AMC et le studio Universal a permis de réduire le délai entre la fenêtre cinéma et la fenêtre vidéo à 17 jours (Francetvinfo.fr). L’objectif est d’assurer la prospérité de la distribution cinéma tout en satisfaisant la demande en VOD et ainsi de maximiser les performances de ces deux fenêtres d’exploitation.

En France où un cadre juridique définit la chronologie des médias, l’optimisation entre les formats est au centre des débats. Dans la mesure où l’objectif est de proposer des offres répondants aux attentes des consommateurs et permettant à chaque film d’optimiser les revenus qu’il génère, la VOD à l’acte se positionne comme un rouage incontournable de cet écosystème vertueux.

Pour plus d’informations concernant nos outils de suivi marché et notre étude, contactez l’équipe vidéo de AQOA (contact@aqoa.fr).

The transactional VOD or TVOD market should land in 2022 around €250M and grow by +15.1% compared to 2021 (+3.6% compared to 2019, before the Covid-19 pandemic).

Impacted in 2021 by the shortage of new releases, the market held up thanks to the back catalog before rebounding in 2022 with the return of new content, whether passed through theaters or released directly on the video.

The transactional market is the first window of opportunity after the cinema. And it's doing well against the surge of subscription offers (SVOD) thanks to its ability to offer films as early as four months after the cinema release.

TVOD is an essential window of opportunity for the proper exploitation of audiovisual works and is growing by 19% compared to 2021 at the end of October, according to AQOA's estimates.

The "Direct to Video" releases for films destined for the cinema circuit are multiplying in the first half of 2021 while theaters are closed. The most convincing example is the exclusive release of Justice League on TVOD " services, which broke a record with over 100,000 downloads (EST) in its first week (Avcesar.com).

Other films are launched through SVOD offers, a strategy that continues even after the theaters reopen. However, this approach, which takes away part of a title's potential on other formats/windows, is now called into question.

On the one hand, the visibility provided by the cinema (excluding pandemic-related closures) and, on the other hand, the widespread and diversified choice of VOD "À La Carte" are essential components to optimize the revenue of a film. A certain number of players are adjusting their strategies by returning to a more traditional and linear model in alignment with the media chronology:

Disney announced a strategy change and a production decrease in 2023 aimed at Disney+ (Jeuxvidéo.com). Amazon, which acquired the MGM studio in March 2022, wants to continue investing in the production of films for theaters (Siecledigital.fr), and Warner Bros. Discovery is postponing the launch of its HBO Max S-VOD service in France (Numérama.com).

The SVOD proliferation, plus the rising question regarding the return of these services, provokes a business model review and offers readjustments.

Some platforms that seek profitability have no choice but to move towards an advertising-based model (Netflix). Meanwhile, the others are diversifying and revitalizing their offerings by integrating TVOD and pay TV into a global offer (MyCanal and Prime Video model).

In this context, TVOD is taking its rightful place by positioning itself as the Premium format in hand to leverage visibility and growth for the entire cinema-video ecosystem.

Cross-functional strategies for cinema and video are naturally beginning to emerge. In the United States, an agreement signed between the exhibitor AMC and the studio Universal has reduced the time between the cinema and video windows to 17 days (Francetvinfo.fr). The objective is to ensure the prosperity of theatrical distribution while satisfying the demand for VOD and thus maximizing the performance of these two windows.

In France, where a legal framework defines media chronology, the optimization between formats is at the center of the debate. Since the aim is to propose offers that meet consumers' expectations and allow each film to optimize the revenues it generates. TVOD is becoming an essential part of this virtuous ecosystem.

For more information concerning our market monitoring tools and research, contact the AQOA video team (contact@aqoa.fr).